Låneansökan Tips

Att samla sina lån för att få den bästa räntan är något som många svenskar funderar på. Kanske har du också tänkt på det någon gång? Det är inte så konstigt, med tanke på hur mycket pengar man faktiskt kan spara i längden. Men innan du kastar dig in i låneansökningsprocessen, finns det några saker du bör tänka på. För det första, det där med att ha alla papper i ordning. Det kan kännas lite tråkigt, men tro mig, det kommer att löna sig i slutändan.

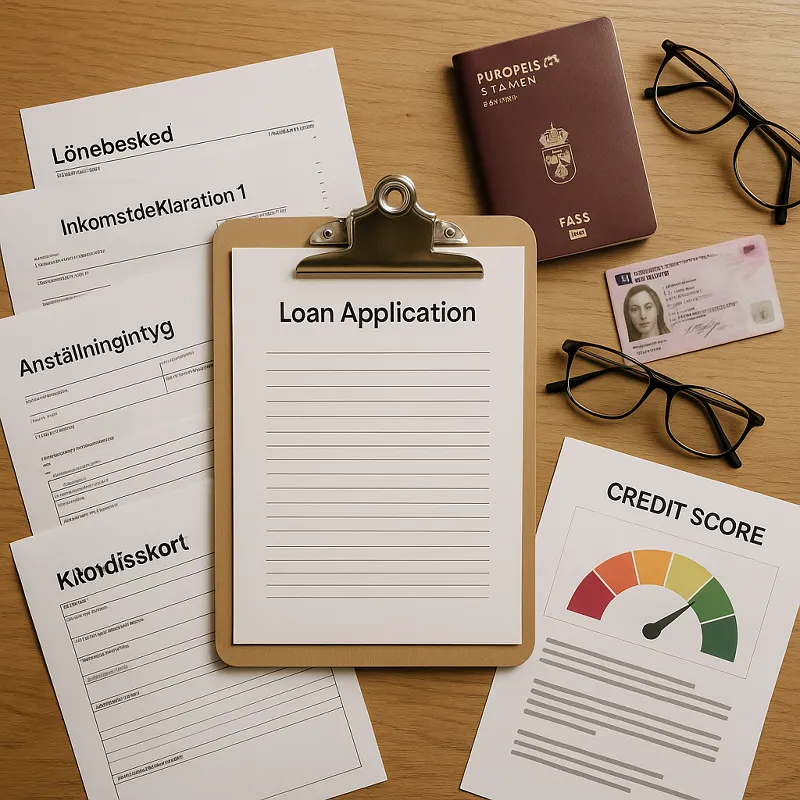

Dokument Förbered

Ja, här kommer vi till den delen där du behöver förbereda lite dokumentation. Det är kanske inte det mest spännande, men nödvändigt om du vill öka chansen för att få ett bra låneerbjudande. Förresten, har du någonsin undrat varför banker behöver så mycket information? Det handlar om att de vill minska risken att låna ut pengar till någon som kanske inte kan betala tillbaka. Så, låt oss ta en titt på vad du behöver förbereda.

Inkomstbevis

För att börja med behöver du inkomstbevis. Detta kan vara i form av ett lönebesked, skattedeklaration eller ett anställningsintyg. Lönebeskedet visar hur mycket du tjänar varje månad, vilket är avgörande för banken att förstå din betalningsförmåga. Skattedeklarationen kan ge en övergripande bild av din ekonomiska situation under året, medan anställningsintyget bekräftar att du faktiskt har ett jobb. Känns det lite överväldigande? Det är egentligen inte så komplicerat när du väl har allt samlat.

Lönebesked

Lönebeskedet är ofta det första dokumentet du ska ha redo. Det är din månatliga inkomst som står i fokus här. Många långivare vill se de senaste tre månadernas lönebesked. Så om du har bytt jobb nyligen, se till att du har dessa dokument i ordning. Och glöm inte att de ska vara original eller certifierade kopior!

Skattedeklaration

Skattedeklarationen kan verka som ett gammaldags dokument, men det är faktiskt en viktig pusselbit när du ansöker om lån. Det ger långivaren en bra insikt i din ekonomiska situation över hela året. Kanske har du också hört att det kan vara bra att ha detta dokument redo, särskilt om du är egenföretagare. Det blir lite som en trygghetsfaktor för banken.

Anställningsintyg

Anställningsintyget är inte alltid nödvändigt, men det kan vara ett bra komplement till dina andra dokument. Det visar att du har en fast anställning, vilket många banker ser som ett plus. Om du är osäker på om du behöver detta, kan det vara bra att kontakta långivaren och fråga. Ibland kan det faktiskt göra processen smidigare!

Identifikation

Vidare till identifikation. Här handlar det om att bekräfta din identitet, vilket ju är ganska logiskt. Ingen vill låna ut pengar till någon som de inte vet vem det är, eller hur? Det finns flera olika typer av identifikationsdokument som kan vara aktuella här.

Passkopior

Passkopior är ofta det första man tänker på när det kommer till identifikation. Det är ett internationellt erkänt dokument och visar både vem du är och var du kommer ifrån. Men, har du någonsin försökt kopiera ett pass? Det kan vara lite knepigt, så se till att det är en tydlig kopia där all information syns.

ID-kort

ID-kortet är ett annat alternativ. Det är egentligen ganska likt passet, men används mer lokalt. Om du inte har ett pass, eller om det är enklare för dig, kan ett ID-kort fungera lika bra. Det viktiga är att det är giltigt och att informationen är korrekt och tydlig.

Körkort

Körkortet är också en form av identifikation som många långivare accepterar. Kanske för att det är så vanligt och de flesta har det med sig dagligen. Det är även en bra backup om du inte har ditt pass eller ID-kort tillgängligt.

Kreditvärdighet

Nu kommer vi till det kanske mest kritiska av allt – din kreditvärdighet. Det är en avgörande faktor när det kommer till att få bra lånevillkor. Men vad innebär egentligen kreditvärdighet? Lite enkelt sagt handlar det om hur trovärdig du är som låntagare. Och, ja, långivare tar detta på stort allvar.

Kreditupplysning

Kreditupplysningen är det dokument som visar din ekonomiska historia. Det inkluderar eventuella skulder, betalningsanmärkningar och hur du tidigare har hanterat kredit. Det kan kännas lite som att någon tittar över axeln, men det är standard i branschen. En ren kreditupplysning kan verkligen öka dina chanser till en bra ränta.

Betalningshistorik

När vi pratar om betalningshistorik handlar det om att visa att du har skött dina betalningar tidigare. Har du alltid betalat dina räkningar i tid? Det är sådant som långivaren vill veta. En god betalningshistorik kan ibland vara avgörande för att du ska få den där riktigt bra dealen.

Skuldfrihet

Slutligen, skuldfrihet. Det låter ju bra, eller hur? Men det är inte alltid så enkelt. Det handlar om att visa att du inte har några obetalda skulder som kan påverka din förmåga att betala tillbaka ett nytt lån. Det är värt att kolla upp detta innan du ansöker, så att du inte får några obehagliga överraskningar.

Så, där har du det! En hel del att tänka på, men om du tar dig tid att förbereda dessa dokument, har du redan kommit en bra bit på vägen mot att samla dina lån och få den bästa räntan. Och kom ihåg, det kan kännas som en djungel, men det finns alltid hjälp att få om du behöver det. Kanske känner du någon som har gått igenom samma process? Eller så kan du kontakta en professionell finansiell rådgivare. Lycka till med din låneansökan!

Räntor Jämförelse

Har du någonsin funderat på att samla dina lån för att få en bättre ränta? Ja, det har jag också gjort! Det är en smart strategi som kan hjälpa dig att spara pengar och öka din vinst i det långa loppet. Men hur gör man egentligen för att hitta den bästa räntan? Det är en djungel där ute, men oroa dig inte, vi ska navigera den tillsammans.

Bästa Låneinstitut

Okej, så nu när vi har bestämt oss för att samla lån, vilken bank ska vi välja? Det finns så många där ute och alla lovar guld och gröna skogar. Men låt oss ta en närmare titt på några av de mest populära alternativen.

Bank A

Räntesatser

Bank A erbjuder en ränta som börjar på 3,5%. Det låter ganska attraktivt, eller hur? Men låt oss inte rusa för snabbt. Det viktigaste är att kolla den effektiva räntan, för det är där alla dolda kostnader kan gömma sig. Och kom ihåg, räntan kan variera beroende på din kreditvärdighet.

Återbetalningstid

Återbetalningstiden hos Bank A sträcker sig från 1 till 15 år. Det är en ganska standard tidsram, men det ger dig också flexibiliteten att välja vad som passar din ekonomiska situation bäst. Har du tänkt på hur lång tid du vill låta ditt lån löpa?

Avgifter

Ingen gillar avgifter, eller hur? Bank A har en uppläggningsavgift på 500 kr, och sedan tillkommer en aviavgift på 35 kr per månad. Det låter inte mycket, men över tid kan det bli en del pengar. Så, glöm inte att räkna med dessa kostnader i din budget.

Bank B

Räntesatser

Bank B erbjuder en startpunkt på 4,0% för sina lån. Det kanske inte är den lägsta räntan, men ibland kan andra fördelar väga upp. Det är alltid bra att jämföra den totala kostnaden för lånet istället för att bara fokusera på räntan.

Återbetalningstid

Här har vi en återbetalningstid som sträcker sig från 2 till 10 år. Lite kortare än Bank A, men det kan vara en fördel om du vill bli skuldfri snabbare. Vad tror du, är det bättre att betala av snabbare med lite högre månadskostnad?

Avgifter

Bank B tar ut en uppläggningsavgift på 300 kr och en aviavgift på 30 kr per månad. Inte så illa, eller hur? Men som alltid, se till att läsa det finstilta för att undvika överraskningar.

Bank C

Räntesatser

Med Bank C kan du få en ränta som börjar på 3,8%. Det är en mellannivå jämfört med de andra bankerna, men ibland kan deras kundservice och flexibilitet vara det som avgör saken. Har du haft kontakt med deras kundtjänst? Det kan vara värt att kolla upp.

Återbetalningstid

Återbetalningstiden varierar från 1 till 12 år, vilket ger en bra balans mellan kort och lång sikt. Flexibilitet är nyckeln här, och du kan alltid justera din återbetalningsplan om din ekonomiska situation förändras.

Avgifter

En uppläggningsavgift på 400 kr och en aviavgift på 25 kr per månad. Dessa avgifter är ganska standard, men det är alltid bra att jämföra dem med andra alternativ för att se var du kan spara mest.

Så, där har vi det! Tre banker med olika erbjudanden, men vilken passar bäst för dig? Det är en personlig fråga, och du är den som bäst vet vad som fungerar för dig. Kanske har du redan några erfarenheter att dela med dig av? Om så är fallet, tveka inte att lämna en kommentar och låt oss lära av varandra!

Riskhantering

Hej där! När vi pratar om att samla lån för att få den bästa räntan, är riskhantering något vi verkligen måste ta på allvar. Har du någonsin känt att det hela med lån och räntor är lite överväldigande? Ja, det är inte konstigt. Låt oss bryta ner det och göra det lite mer hanterbart, eller hur?

Undvik Överskuldsättning

Det första steget i att hantera risker är att undvika överskuldsättning. Vad betyder det egentligen? Jo, det handlar om att inte ta på sig fler skulder än man faktiskt kan hantera. Det låter kanske självklart, men det är lättare sagt än gjort. Har du någonsin funderat på hur mycket skuld du faktiskt kan hantera? Det kan vara en bra idé att tänka på.

Budgetplan

En solid budgetplan är nyckeln här. Det är som att ha en karta när du går vilse i skogen – du behöver veta var du är och vart du ska. Men hur gör man egentligen en bra budget? Kanske har du redan en, eller så är det dags att sätta igång med en ny. Kom ihåg att en budget inte är huggen i sten; den är flexibel och kan anpassas efter din livsstil.

Månadsinkomster

Så, vad får man in varje månad? Det är en bra startpunkt. Kanske har du en fast inkomst, eller så varierar den från månad till månad. Det viktiga är att ha en klar bild av vad som kommer in. Har du någon gång blivit överraskad av hur mycket eller lite du faktiskt tjänar? Det händer de bästa av oss!

Utgiftsanalys

Nu till den lite jobbigare delen – att analysera utgifterna. Det är här vi ofta inser att vi kanske spenderar mer än vi borde. Har du någonsin gått igenom dina kontoutdrag och undrat: “Var tog alla pengarna vägen?” Det är lätt att småköp här och där adderar upp, så en utgiftsanalys kan vara lite av en ögonöppnare.

Sparande

Sparande är en annan viktig del av budgetplanen. Det är alltid bra att ha en buffert, eller hur? Men hur mycket ska man egentligen spara? En tumregel är att spara minst 10% av din inkomst, men det kan variera beroende på din situation. Det kan kännas svårt till en början, men små steg leder till stora resultat.

Betalningsförmåga

När vi tittar på betalningsförmåga pratar vi om din förmåga att faktiskt betala tillbaka lånen. Det är viktigt att inte bara titta på nuet utan även tänka på framtiden. Har du funderat över hur din ekonomiska situation kan förändras över tid? Det kan vara värt att tänka på.

Inkomstkällor

Vilka är dina inkomstkällor? Det kan vara din lön, men även andra källor som hyresintäkter eller investeringar. Ju fler inkomstkällor du har, desto bättre. Har du någonsin övervägt att diversifiera dina inkomstkällor? Det kan minska risken och öka dina ekonomiska möjligheter.

Utgiftsminskning

Att minska utgifterna är ett annat effektivt sätt att förbättra din betalningsförmåga. Det kan innebära att skära ner på onödiga kostnader eller att hitta billigare alternativ för det du behöver. Har du någonsin känt att vissa utgifter bara inte går att minska? Ibland krävs det lite kreativitet och vilja att förändra.

Extra Arbete

Har du övervägt att ta ett extra jobb för att öka dina inkomster? Det behöver inte vara något stort, men något som kan ge dig lite extra pengar varje månad. Kanske har du en hobby som du kan tjäna pengar på? Ibland kan det lilla extra göra stor skillnad.

Kreditrådgivning

Kreditrådgivning är en fantastisk resurs för att hantera dina lån och din ekonomi. Har du någonsin pratat med en kreditrådgivare? Ibland kan ett utomstående perspektiv ge nya insikter och hjälpa dig att se saker ur en annan vinkel.

Rådgivare Kontakter

Att ha kontakter med bra rådgivare kan vara ovärderligt. De kan hjälpa dig att navigera genom den ekonomiska djungeln och ge dig råd som är skräddarsydda för just din situation. Har du några kontakter än? Om inte, kanske det är dags att skaffa några.

Finansworkshops

Finansworkshops kan också vara till stor hjälp. De ger dig chansen att lära dig mer om ekonomi och lånehantering på ett interaktivt sätt. Har du någonsin deltagit i en sådan workshop? Det kan vara både lärorikt och inspirerande.

Onlinekurser

Slutligen, onlinekurser. Det är ett flexibelt sätt att förbättra din ekonomiska kunskap på dina egna villkor. Det finns många kurser där ute som täcker allt från grundläggande ekonomihantering till mer avancerade ämnen. Har du funderat på att ta en kurs? Det kan vara ett steg i rätt riktning för att ta kontroll över din ekonomi.

Samla Lån Bästa Ränta: Öka Din Vinst

Har du någonsin känt dig överväldigad av alla de små lån du har tagit? Kanske känns det som om räntorna bara växer och du tappar kontrollen över din ekonomi. Att samla lån kan vara en riktig livräddare, och det bästa är att du kan få en lägre ränta på köpet! Men hur gör man egentligen för att få den där fantastiska räntan och öka sin vinst? Låt oss dyka ner i detta ämne tillsammans.

Kundrecensioner

Det är alltid klokt att höra vad andra människor har att säga innan man tar stora beslut. Du vet, det där med att lära av andras misstag eller framgångar? Så låt oss kika på några kundrecensioner som kan ge oss en insikt i processen att samla lån.

Positiva Omdömen

Många kunder pratar om den positiva förändringen de har upplevt efter att ha samlat sina lån. Det kan vara så enkelt som att få en bättre överblick eller så stort som att faktiskt spara pengar varje månad. Men vad säger de egentligen?

Snabb Service

En av de mest uppskattade aspekterna är den snabba servicen. Tänk dig att du går in på en bank som Swedbank eller Handelsbanken och inom några dagar har du allt fixat. En nära vän till mig, Lisa från Göteborg, sa att hon blev förvånad över hur enkelt det var. “Jag trodde det skulle ta veckor, men allt var klart på några dagar,” berättade hon. Det är som att få en present när man minst anar det!

Nöjda Kunder

Många kunder uttrycker sin nöjdhet med den nya ekonomiska friheten de upplever. En annan historia kommer från Johan, en 34-årig lärare från Malmö, som sa att han kände sig lättad efter att ha minskat sina månatliga utgifter med nästan 1000 kronor. Det är inte småpotatis!

Effektiv Process

Processen att samla lån kan ibland verka skrämmande, men de flesta kunder finner den faktiskt ganska enkel. Enligt en rapport från Konsumentverket är det viktigt att ha alla sina dokument redo, som lönespecifikationer och nuvarande låneavtal. När du har allt i ordning, går det som smort, enligt dem som har gjort det.

Återkommande Kunder

Det finns de som återkommer för att samla lån igen, vilket verkligen säger något om processen. De har sett fördelarna och vill uppleva dem igen. Det är som att hitta en restaurang där maten alltid är god och du bara måste komma tillbaka.

Rimliga Räntor

Att få en rimlig ränta är ofta det som gör hela skillnaden. Men hur vet man vad som är rimligt? Och hur jämför man bäst?

Jämförelse

Att jämföra räntor kan kännas som att navigera i en djungel, men det finns verktyg som kan hjälpa. Tjänster som Compricer och Zmarta erbjuder jämförelser av olika långivare. Enligt Finansinspektionen ligger den genomsnittliga räntan för samlade lån runt 5-7% beroende på din kreditvärdighet. Men det är alltid klokt att shoppa runt!

Kundberättelser

Emma, en 29-årig marknadsförare från Stockholm, delade sin historia om hur hon lyckades få ner sin ränta från 10% till 6% genom att samla sina lån. “Det kändes som om jag hade vunnit på lotto,” skrattade hon. Och vem skulle inte känna sig så?

Trovärdighet

Trovärdigheten hos långivaren är också avgörande. Ingen vill jobba med en oseriös aktör. Kolla alltid efter recensioner och se till att långivaren är registrerad hos Finansinspektionen. Det ger en trygghet och säkerhet i hela processen.

Pålitlig Support

Support kan ibland vara skillnaden mellan en bra och en fantastisk upplevelse. Hur ser det ut med supporten när du samlar lån?

Supporttillgänglighet

En del långivare, som Nordea och SEB, erbjuder support dygnet runt. Det är en trygghet att veta att du kan få hjälp när du behöver det, oavsett tid på dygnet. Det är som att ha en vän som alltid ställer upp.

Kundnöjdhet

Många kunder betonar vikten av att känna sig hörda och respekterade. Enligt en undersökning av Svenskt Kvalitetsindex är kundnöjdheten högre hos de långivare som erbjuder personlig och snabb service. Det är viktigt att känna sig som mer än bara ett nummer.

Feedbacksystem

Feedback är nyckeln till förbättring. Att långivare lyssnar på sina kunder och anpassar sina tjänster därefter är en stor fördel. Det visar att de inte bara bryr sig om sina vinster, utan också om sina kunders välbefinnande.

Så, har du övervägt att samla dina lån? Det kan vara en fantastisk möjlighet att sänka dina månadskostnader och få bättre kontroll över din ekonomi. Men kom ihåg att alltid göra din hemläxa och jämföra dina alternativ. Det är som att välja den bästa filmen att se på en fredagskväll – du vill verkligen göra rätt val!